عباس پورخصالیان – به چه زبانی باید به دیوانسالاریهای فرسوده گفت که رسانه هراسی مزمن و حکمرانی نامطلوب ضامن بقا نیست بلکه از طریق رشد منفی شاخصهای اقتصاد بخصوص در بازار خدمات ارتباطات و مخابرات، نخست باعث ورشکستگی فراهمآوران رسانه و سپس بانیِ استمرار زوال در اقتصاد ملی و فروپاشی تدریجی ساختارهای اجتماعی است!

به گزارش داتیکا به نقل از عصر ارتباط، این یادداشت، خلاصهای است از بخش کوچکی از گزارش فیچ سولوشِنر دربارۀ پیشبینی رشد مثبت اما کُند بازار خدمات 3G و 4G و نرخ نفوذ اشتراک ارتباطات سیار (سیمکارت موبایل) از سال 2023 م. تا سال 2026 م. ( از هم اکنون تا 1405 خورشیدی) و سپس رشد منفی بازارهای مذکور در کشور، تا سال 2031 م.

- هشداری جدی به دولت و مدیران شرکتهای مربوط!

از اسطورههای دوران باستان یونانیان آموختهایم که قُدما حتی با شنیدن و باورداشتن به درستی غیبگوییهای تراژیک سروش ایزدی در بارۀ عاقبت اَعمال انسانها، باز هم قادر و آماده نبودند با فهم و اراده، از پیمودن راهی که معطوف به نابودی شان بود پرهیز کنند؛ زیرا که قُدما، پیشگوییها را دترمینیستیکی درک میکردند و نه هشداردهنده.

لذا در نهایت همیشه همان تراژدی رخ میداد که سروش ایزدی، غیبگوییاش کرده بود.

در دوران معاصر، دانشمندان و مراکز پژوهش، با Forecast (یعنی با پیشبینی علمی وقایع آینده از طریق محاسبۀ دادههای گذشته و حال) و با Foresight (یعنی با آیندهنگاری وضعیتها و سناریوهای مطلوب) میکوشند آینده را بسازند. اما خیلی معاصران نیز هستند که ناآگاه از برکات Forecast و Foresight [و برخی نیز به رغمِ آگاهی از برکات Forecast و Foresight و هزینه کرد سنگین برای انجام آنها] بازهم میکوشند «دُن کیشوت وار» وضعیت موجود را هر طور شده و به هر قیمتی حفظ کنند.

«دُن کیشوت وارگیِ» در رفتار دیوانسالاران ما، بلای رشد و بقای بازارهای خدمات ارتباطات و مخابرات کشور است، آنچنان بلایی که اگر با ارادۀ و خِرَد عملی مهارش نکنیم، باعث و بانی زوال حتمی بازهم بیشترِ بازارهای خدمات ارتباطات و مخابرات کشور خواهد شد.

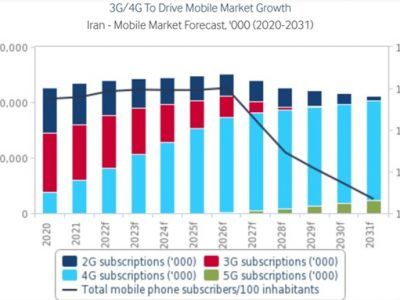

مثال: پیشبینی رشد مثبت بازار خدمات 3G و 4G و نرخ نفوذ اشتراک ارتباطات سیار (سیمکارت موبایل) تا سال 2026 م. ( تا 1405 خورشیدی) و سپس رشد منفی بازارهای مذکور در کشور، تا سال 2031 (منبع و مأخذ نمودار: فیچ سولوشنز- 2023؛ ذیل وبگاهِ store.fitchsolutions.com/all-products?country=Iran)

در این پیشبینی، روند 10 سال آیندۀ دو شاخص، یکجا نشان داده شده است:

1) پیشبینی روند رشد مثبت (افزایشِ) و رشد منفی (کاهشِ) توسعۀ نسلهای مختلف ارتباطات سیار کشور از 2G و 3G و 4G گرفته تا 5G که به صورت نمودار میلهای نشان داده شده و اعداد محور y آن (واقع در سمت چپ نمودار) باید ضربدر “هزار” شوند؛ و

2) پیشبینی روند رشد مجموع اشتراک اپراتورهای اول و دوم در بازار موبایل کشور که به صورت منحنی پیوسته نشان داده شده و اعداد محور y آن (واقع در سمت راست نمودار) بیان کنندۀ ضریب نفوذ سیمکارت در هر یکصد نفر از جمعیت کشور است. [رجوع شود به نمودار پیوست همین یادداشت]

- دلایلِ پیش بینیِ رشد منفی بازار ارتباطات و مخابرات

1- رسیدن به وضعیت بلوغ شبکه و اشباع اشتراک، پایان رشد مثبت را رقم میزند. در حالی که بلوغ و اشباع بازار خدمات ثابت کشور در شرکت مخابرات، در سال پایانی دولت هشتم و سال آغاز دولت نهم اتفاق افتاد، عمدۀ بلوغ و اشباع بازار خدمات موبایل کشور در سال پایانی دولت دوازدهم رُخ داد و در دولت سیزدهم (در حال حاضر) شاهد کُندی رشد مثبت این بازار هستیم.

2- اما در دولت چهاردهم (یا در دولت بعدی)، رشد بازار خدمات کشور منفی میشود و دلیل آن، تأثیر سوء تحریمهای بین المللی بر واردات تجهیزات با فناوری پیشرفته است.

3- البته در حالی که اپراتور دوم همراه همچنان به رشد قابل توجه سه ماهه خود در سال 2023 م. ادامه میدهد، این امر احتمالاً به ضرر شرکت رقیب در بازار، شرکت ارتباطات سیار ایران یا همان اپراتور اول، محقق میشود. ضمناً ادامۀ رشد اپراتور دوم، تنها تأثیر محدودی بر اپراتور سوم که خیلی کوچکتر از اپراتور اول و دوم است، دارد.

4- دلیل دیگر برای پیشبینی رشد منفی بازار خدمات ارتباطات و مخابرات کشور از سال 2026 به بعد، کوچک بودن مبالغ مربوط به ARPU (آرپو، به معنی «میانگین درامد اپراتور مربوط از هر کاربر یا از هر اشتراک») است – البته تنها اپراتوری که در بازار خدمات همراه کشور چنین معیارهایی را گزارش میکند، اپراتور دوم است. این معیار نشان میدهد که اپراتور مربوط ارزش بیشتری را از طریق فروش سیمکارتهای پسپرداختی و افزایش تعامل با خدمات دادههای غیرصوتی از مشتریان کسب میکند.

5- در همین حال تعداد کاربران فعال داده متصل به اپراتور دوم موبایل در حال افزایش است و این، بیشتر به علت استفاده بیشتر از تلفنهای هوشمند است. دلیل ظاهری پایین بودن یا پایین رفتن تدریجی آرپوها به زیر 2 دلار آمریکا، تغییر روزانۀ نرخهای برابری ارزهای خارجی نسبت به ریال است. آنچه این تغییر روزانۀ نرخهای برابری ارزهای خارجی نسبت به ریال از انظار پنهان میکند، دلایل واقعی پایین بودن ARPU است. در واقع دلیل پایین بودن آرپو، فقدان بروکراسی قوی، ناکارآمدی مدیریتهای مالی شرکتها، ریخت و پاشهای هزینه بر در همۀ شرکتها و فشار انواع و اقسام دم و دستگاههای مقررات گذاری رنگارنگ بر اپراتورها.

6- با این حال، نباید قدرت مصرف پایین مشترکان یعنی مردم را نادیده انگاشت. بازار خدمات همراه کشور همچنان به سمت خدمات پیشپرداختی که نسبت به خدمات پسپرداختی بسیار کمهزینهتر هستند گرایش دارد. به همین دلیل، این احتمال وجود دارد که بخش اعظم رشد مثبت فروش اشتراک اپراتور دوم بر پایۀ انباشت سیم کارتهای پیشپرداحتی باشد. سناریوی مشابهی احتمالاً در تشکیلات دو اپراتور اول و سوم در حال اجرا است. این به این معنی است که بخش فزایندهای از سیمکارتهای موبایل احتمالا از نظر فنی غیرفعال هستند و بعید است که تصویر واقعی از شرایط بازار سیمکارت در آیندۀ قابلِ پیش بینی به دست آید، مگر این که دستگاههای مقررات گذاری بخصوص سازمان تنظیم مقررات و ارتباطات رادیویی بر اپراتورها برای شفاف سازی بهتر و بیشتر فشار بیاورند.

7- کمبود سرمایه به دلیل تحریمها و دسترسی محدود به سرمایه و تجهیزات، بهعلاوه قدرت خرید پایین کاربران، راه را برای توسعۀ پویای بازار خدمات ارتباطات و مخابرات کشور بستهاند. در حالی که فناوری 2G در بسیاری از کشورها به نفع 4G و 5G جمع آوری و برچیده شده است، این فناوری قدیمی و منسوخ تا 10 سال دیگر هم در کشور پابر جا خواهد بود اگرچه با رشد منفی بالا!

8- گران قیمت بودن توسعۀ 4G به دلیل استفاده از طیفهای بالا در قسمت فراپخش به سوی کاربران، بخصوص در مناطق روستایی و عدم امکان استفاده از فرکانسهای مطلوبی که اختصاصاً در اختیار سازمان صداوسیما قرار دارند بدون آن که این سازمان از آنها واقعاً استفاده کند و بدون آن که آنها را به سازمان تنظیم مقررات و ارتباطات رادیویی که متولی قانونی مدیریت و توزیع طیف فرکانس کشور است واگذار کند، سرعت توسعۀ 4G در کشور را کند کرده است. به رغم این محدودیت، پیشبینی میشود که 4G تقریباً 85 درصد از بازار کشور را در سال 2031 م. به خود اختصاص خواهد داد، در حالی که 5G توسط حدود 11 درصد از مشترکان یعنی از طرف حدوداً 11.8 میلیون کاربر در سال 2031 استفاده خواهد شد. علاوه بر این، شبکههای 2G برای سالهای آینده (پس از 2031 م.) به نفع مناطق روستایی و از نظر اقتصادی ضعیف حفظ خواهد شد.

9- دلیل عمدۀ کاهش رشد بازارهای خدمات همراه کشور در حال حاضر و در سالهای آینده، اما چیزی دیگر و چیزهای دیگری است: شرایط اجتماعی حاکم در ایران پسامهسا با فیلترینگ فنی گستردهتر و پیچیدهتر از گذشته است، به علاوۀ مسدودسازی بسیاری از منابع سایبری برای اغلب کاربران داخل کشور، محدودسازی دسترسی و مهندسی ترافیک از مبداء تأسیسات فنی فراهمآوران خدمات اینترنتی.

بدیهی است که ارادۀ معطوف به حکمرانی خوب، به شایسته سالاری، به معمولی کردن زندگی و به برقراری روابط بینالمللی بهره ور، پیشبینیهای مذکور را دگرگون و به نفع اقتصاد رسانه و در نهایت به سود نرخ رشد مطلوب سرانۀ ملی متحول میکند.